Obligations, actions, economie, emploi (mardi, 22 juin 2010)

Mes professeurs de finance nous expliquaient que sur le long terme, les actions étaient un investissement toujours plus attractif que les obligations. Une meilleure rémunération doit inciter l’investisseur à courir le risque d’être actionnaire plutôt que seulement prêteur.

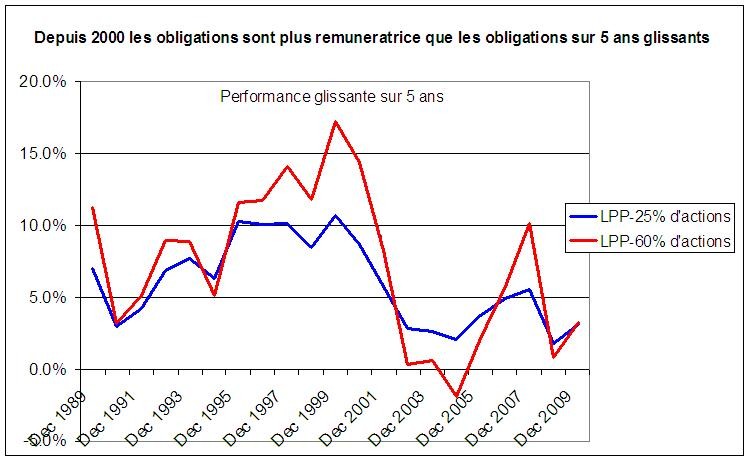

Pourtant depuis les années 2000, cette règle fondamentale de la finance n’est plus vraie comme le montre une analyse de la performance de deux indices Pictet : l’indice LPP 25 qui a le plus d’obligation et l’indice LPP 60 qui a le plus d’action.

En regardant la performance annualisée sur cinq années glissantes, on s’aperçoit que dans les années 90, la règle de base de la finance s’est globalement vérifiée : de 1999 à 2000 il n’y a qu’en 1994 que les fonds obligataires ont été plus performants que les fonds actions sur une période de 5 ans cumulés, les actions ont été plus performantes les 9 autres fois.

En revanche cette règle de base ne se vérifie plus depuis les années 2000. De 2000 à 2009, sur une période de 5 ans, les fonds actions n’ont été plus performants que 5 fois, et les fonds obligataires ont été plus performant 5 fois également.

Les actions se sont révélées moins attractives que les obligations. Plutôt paradoxal lorsqu’on sait que ce sont précisément au cours de ces années que les actionnaires se sont montré les plus exigeants en terme de rentabilité, de retour sur investissement et de dividendes. Lorsqu’on regarde les indices boursiers sur longue période on s’aperçoit que depuis 2000 les indices boursiers sont plus volatils mais qu’ils ne progressent plus sur le long terme. Un peu comme un automobiliste trop pressé qui roulerait toujours en surrégime, casserait son moteur à plusieurs reprises et serait obligés à des arrêts multiples.

Pour certains il ne s’agit que d’un accident de parcours lié à la baisse structurelle des taux d’intérêt et aux krachs boursiers. Curieux accident qui dure toute une décennie.

Tout se passe comme si les actionnaires tiraient toute la rentabilité possible des entreprises jusqu'à ce qu’elles s’effondrent… et recommence. Cela rejoint les témoignages des personnes qui travaillent dans ces entreprises. On y observe des décisions aberrantes qui permettent d’afficher de bons résultats trimestriels au détriment de l’avenir de l’entreprise. Il suffit simplement de changer de voiture juste avant qu’elle ne casse.

Une telle gestion strictement financière nuit au développement à long terme des entreprises, de l’emploi, de l’économie de nos sociétés aussi bien qu’aux retraites des bénéficiaires des fonds de pension. Il peut sembler étonnant que les actionnaires nuisent autant au développement des entreprises qu’ils possèdent ! Mais la durée moyenne de détention d’une action est maintenant de 6 mois seulement – contre 5 ans recommandés par mes mêmes professeurs de finance. L’enjeu de l’actionnaire n’est plus d’accompagner le développement de l’entreprise sur le long terme par des votes pertinents mais d’acheter au plus bas et de vendre à temps. Un actionnaire peut bénéficier financièrement du déclin d’une entreprise comme Goldman Sachs avec les supprimes. Le management est parfois complice puisque sa rémunération est fondée sur la performance à court terme de l’entreprise plutôt que sur son avenir à long terme – comme Marcel Ospel et l’UBS.

Les salariés eux ont de plus en plus de mal à appliquer des stratégies qui reviennent à scier les branches de leur emploi, et parfois même de leur retraite. Leur implication est pourtant nécessaire au développement des entreprises, de l’économie et de l’emploi.

La financiarisation excessive de l’économie au cours des années 2000 a conduit à la stagnation que l’on observe. Pour mesurer le gâchis il faut prendre conscience que la récession dont on sort a peine revient à jeter a la poubelle 2 a 3 années de travail de tous les actifs des pays développés.

Cette financiarisation excessive est dangereuse pour nos emplois, pour nos économies et pour nos retraites aussi.

Des solutions sont possibles : l’incitation financière et fiscale a la détention des actions sur le long terme (comme le fait Air Liquide qui verse des rémunérations complémentaire a ses actionnaires de long terme), la taxation des bénéfices distribues uniquement (comme le font certains pays d’Europe du Nord), la rémunération des dirigeants et des managers sur la performance de l’entreprise a 10 ans (et pas seulement sur la performance annuelle comme pour Marcel Ospel), une plus grande indépendance des conseils d’administration, et une plus grande transparence des rémunérations.

14:34 | Commentaires (1) |  |

|  Facebook | |

Facebook | |  Imprimer |

Imprimer |

Commentaires

J'ai une illustration intéressante de ce que permet aujourd'hui l'absence de régulations des investissements.

Il s'agit d'une entreprise de plusieurs centaines de salariés dans l'enseigment haut-de-gamme. Un fonds d'investissement la rachète en LBO (mécanisme qui consiste dans ce cas à avancer les fonds pour la transaction puis à mettre l'ensemble des bâtiments et des terrains sous hypothèque après l'acquisition : l'actionnaire n'amène en réalité aucun capital dans ce type d'opérations).

Pour augmenter la rentabilité, l'investisseur augmente le nombre d'étudiants par classe, renvoie les cadres avec les salaires les plus élevés et gèle tout investissement dans les bâtiments. Le résultat est immédiat, la rentabilité est multipliée par 3 en deux ans. Seulement la réputation de l'établissement diminue et le modèle n'est pas viable é moyen terme. Peu importe, le fonds d'investissement revent l'entreprise à un autre fonds d'investissement au double du prix initial d'acquisition sur la base des résultats financiers prodigieux en réalité peu soutenables.

Bilan de l'opération : une superbe opération financière pour les investisseurs, mais plusieurs centaines d'emplois menacés, un travail continu de création de valeur réelle de plusieurs décennies anéanti en seulement quelques années...

En conclusion, je me demande quels types de mécanismes de régulation peuvent empêcher efficacement ce genre d'opérations. Et je m'interroge encore plus sur la capacité d'une quelconque réglementation à se substituer à ce que la morale des individus ou des groupes devrait d'abord prévenir.

Écrit par : arnaud | mardi, 22 juin 2010